UPSIDE

UPSIDE

日々いろいろな方法で手にしている「お金」

その「お金」を「所得」といいます

「所得」には10種類ある事をご存じですか?

そして、「所得」の種類によって、支払う税金が異なります

ここでは、その10種類の所得について説明します

・なぜ人によって税金の額が異なるのか、疑問が解決します

・所得の知識を身に付ける事で、自信を持ってお金を受け取れます

所得とは

所得とは、何かを行った対価として受け取る報酬の事です

計算方法は、手元に入ってきた総収入から経費を引いた、いわゆる儲けの事です

総収入-経費=所得

※経費とは、その収入を獲得するために使った費用

※経費の他に控除もある

関連記事▶ 経費とは

贈与の場合の税金は、所得税ではなく贈与税を支払う

10種類の所得

所得の種類は以下の10種類あり、必ずいずれかに分けられます

利子所得

銀行の預貯金や、債券などの利子

| 所得の計算式 | 収入金額=利子所得 |

| 納税方法 | 源泉分離課税(例外的に総合課税あり) |

| 確定申告 | 不要(例外的に必要) |

| 税率 | 20%(総合課税の場合は超過累進課税) |

原則として、受取時に20%の税金の支払い義務があります

税金は、銀行側が勝手に差し引いてくれるので、税務署などに申告は不要

収入がそのまま所得になります

関連記事▶債券とは

配当所得

株式や投資信託の配当金

| 所得の計算式 | 収入金額ーその株式を取得するために借り入れた資金の利子 |

| 納税方法 | 総合課税または源泉分離課税 |

| 確定申告 | 基本的に必要(申告不要制度あり) |

| 税率 | 税率20% |

配当の受け取り時に20%の税金の源泉徴収が行われます

確定申告では、総合課税、申告分離課税を選べます

上場企業の場合、確定申告をしなくてすむ確定申告不要制度もあります

関連記事▶確定申告とは

関連記事▶分離課税とは

関連記事▶上場と非上場の違い

不動産所得

土地・建物の賃貸で得た所得

| 所得の計算式 | 収入金額ー必要経費 |

| 納税方法 | 総合課税 |

| 確定申告 | 不要(例外的に必要) |

| 税率 | 超過累進課税 |

超過累進課税により、所得の金額によって税率が変わります

自分で確定申告をして、税金を納める必要があります

規模や形態によって、事業所得や雑所得に分類される場合があります

総収入金額から、その不動産を維持管理するのに必要な経費を差し引いた分が所得になります

事業所得

商工業、サービス業、農業など、事業によって得た所得

| 所得の計算式 | 収入金額ー必要経費 |

| 納税方法 | 総合課税 |

| 確定申告 | 必要(副業の場合は20万円を超えたら) |

| 税率 | 超過累進課税 |

超過累進課税により、所得の金額によって税率が変わります

一般的に、商売や事業といわれるものの所得は事業所得になります

帳簿をつけるなど、一定の基準を満たし青色申告事業者となることで、税制優遇を受けることが出来ます

自分で確定申告をする必要があります

規模が小さく、内容によっては雑所得に分類される場合があります

また、法人は別に「法人税」という税金が課せられます

関連記事▶法人とは

給与所得

サラリーマンの給料、賃金、ボーナスなど

| 所得の計算式 | 収入金額ー給与所得控除額 |

| 納税方法 | 総合課税 |

| 確定申告 | 不要(ただし、その他収入等がある場合は、確定申告が必要) |

| 税率 | 超過累進課税 |

超過累進課税により、所得の金額によって税率が変わります

必要経費の代わりに、(みなし経費としての)給与所得控除があります

給与所得は基本的に確定申告が不要で、会社が概算で税金を納めてくれます

代わりに、会社が概算で支払った金額の過不足分を、年末調整という形で精算します

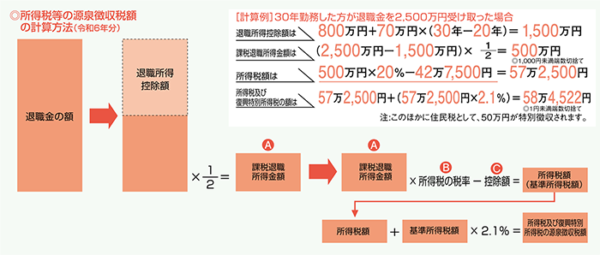

退職所得

勤務先の退職時に受け取る退職金など

| 所得の計算式 | (収入金額ー退職所得控除額)×1/2 |

| 納税方法 | 源泉分離課税 |

| 確定申告 | 不要(自分で申告も可能) |

| 税率 | 超過累進課税 |

※年金払いの場合は雑所得扱い

税率は勤続年数や、支給額によって計算が異なります

通常は会社が退職金の中から所得税を支払ってくれるので、確定申告は不要

山林所得

山林の立木を売却して得た所得

| 所得の計算式 | 収入金額=利子所得 |

| 納税方法 | 源泉分離課税(例外的に総合課税あり) |

| 確定申告 | 不要(例外的に必要) |

| 税率 | 20%(総合課税の場合は超過累進課税) |

【所得の計算式】

収入金額ー必要経費ー特別控除(最高50万円)

申告分離課税

税率 五分五乗方式

木を育てて売るという、時間が掛かかる収入の為、特殊な計算方法を用いる(五分五乗方式)

※保有期間が5年以下の伐採や譲渡は、事業所得か雑所得

※山ごと売却した場合は譲渡所得になる

総収入から必要経費、特別控除を引いた金額が所得となる

譲渡所得

土地・建物や株式など、資産を売却して得た所得

| 所得の計算式 | 収入金額=利子所得 |

| 納税方法 | 源泉分離課税(例外的に総合課税あり) |

| 確定申告 | 不要(例外的に必要) |

| 税率 | 20%(総合課税の場合は超過累進課税) |

【所得の計算式】

収入金額ー(取得費+譲渡費用)ー特別控除額

土地・建物・株式などは申告分離課税、その他は総合課税

譲渡所得には、総合課税と申告分離課税のものがあります

土地・建物・株式などは申告分離課税で、それ以外のものは総合課税です

(※譲渡が継続的に行われる場合は、事業所得または雑所得とみなされます)

一時所得

懸賞金や満期保険金、競馬の払戻金など

| 所得の計算式 | 収入金額=利子所得 |

| 納税方法 | 源泉分離課税(例外的に総合課税あり) |

| 確定申告 | 不要(例外的に必要) |

| 税率 | 20%(総合課税の場合は超過累進課税) |

【所得の計算式】

総収入金額ー必要経費ー特別控除額(最高50万円)

※課税されるのは所得金額の1/2の金額

総合課税または源泉分離課税

確定申告 必要

上記のいずれにも入らない所得で

継続性が無く、労働の対価や何かを売って得た所得ではないもの

※一時所得は損益通算ができない

雑所得

年金、事業所得にあたらない原稿料や副業収入、FXや先物取引の収入など

| 所得の計算式 | 収入金額=利子所得 |

| 納税方法 | 源泉分離課税(例外的に総合課税あり) |

| 確定申告 | 不要(例外的に必要) |

| 税率 | 20%(総合課税の場合は超過累進課税) |

【所得の計算式】

公的年金

収入金額ー公的年金等控除額

公的年金以外

総収入金額ー必要経費

総合課税(FX取引などは申告分離課税)

税率 超過累進課税

確定申告 必要(副業の場合は20万円を超えたら)

他の9つの所得のいずれにも入らない所得

代表的なものに、公的年金があります

所得金額の計算方法は、公的年金とそれ以外の雑所得によって異なります

総合課税と分離課税

上記の所得は、種類によって一つに合算して計算するものと、合算せずに、わけて計算する所得がある

総合課税

総合課税

分離課税

分離課税は、総合課税とは分離して税金を計算する

まとめ

- 所得には10種類がある

- 所得の種類によって、税金の計算方法が違う

- 税金計算の際、総合課税と分離課税がある

- 所得は、労働等の対価として受け取るお金

- 贈与は、労働等の対価ではないから所得ではない

今日の一言

雄弁は銀、沈黙は金